Frankfurt am Main

ISIN: DE000A0Z26C8

WKN: A0Z26C

Einladung zur ordentlichen Hauptversammlung

Hiermit laden wir die Aktionäre unserer Gesellschaft zu der am

Dienstag, den 14. Juli 2020, um 11:00 Uhr

stattfindenden ordentlichen Hauptversammlung

im The Westin Hotel Leipzig, Gerberstraße 15, 04105 Leipzig, ein.

I. Tagesordnung

1. Vorlage des festgestellten Jahresabschlusses der GORE German Office Real Estate AG sowie des Berichts des Aufsichtsrats für das Geschäftsjahr 2019

Zu Punkt 1 der Tagesordnung wird kein Beschluss gefasst, da sich dieser auf die Zugänglichmachung und Erläuterung der vorbezeichneten Unterlagen beschränkt und eine Beschlussfassung der Hauptversammlung über den festgestellten Jahresabschluss und den Bericht des Aufsichtsrats gesetzlich nicht vorgesehen ist. Der Vorstand und, soweit der Bericht des Aufsichtsrats betroffen ist, der Aufsichtsrat werden die zugänglich gemachten Unterlagen im Rahmen der Hauptversammlung erläutern. Die Aktionäre haben auf der Hauptversammlung im Rahmen ihres Auskunftsrechts Gelegenheit, Fragen hierzu zu stellen.

2. Beschlussfassung über die Entlastung des Vorstands für das Geschäftsjahr 2019

Vorstand und Aufsichtsrat schlagen vor, den im Geschäftsjahr 2019 amtierenden Mitgliedern des Vorstands für dieses Geschäftsjahr Entlastung zu erteilen.

3. Beschlussfassung über die Entlastung des Aufsichtsrats für das Geschäftsjahr 2019

Vorstand und Aufsichtsrat schlagen vor, den im Geschäftsjahr 2019 amtierenden Mitgliedern des Aufsichtsrats für dieses Geschäftsjahr Entlastung zu erteilen.

4. Beschlussfassung über die Bestellung des Abschlussprüfers für das Geschäftsjahr 2020

Der Aufsichtsrat schlägt vor, wie folgt zu beschließen:

Die Ebner Stolz GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft mit Sitz in Stuttgart und Zweigniederlassung in Hamburg wird zum Abschlussprüfer für das Geschäftsjahr 2020 sowie zum Abschlussprüfer für eine etwaige prüferische Durchsicht verkürzter Abschlüsse und Zwischenberichte sowie unterjähriger Finanzberichte in den Geschäftsjahren 2020 und 2021 bis zur nächsten ordentlichen Hauptversammlung bestellt.

5. Wahl zum Aufsichtsrat

Mit Wirkung zum 8. Juni 2020 hat der Vorsitzende des Aufsichtsrats, Herr Frank Schneider, sein Aufsichtsratsmandat gemäß § 6 Absatz 7 der Satzung der Gesellschaft form- und fristgemäß niedergelegt. Der Vorstand der Gesellschaft hat mit Blick auf die dadurch entstehende Vakanz gemäß § 104 Absatz 1 Satz AktG einen Antrag bei Gericht auf Ergänzung des Aufsichtsrats durch Bestellung von Herrn Hans Dieter Sacher gestellt. Unabhängig von dem noch ausstehenden Beschluss des Gerichts soll nun eine Wahl durch die Hauptversammlung stattfinden.

Der Aufsichtsrat der Gesellschaft setzt sich nach §§ 95 Satz 1, 96 Absatz 1 letzter Fall, 101 Absatz 1 AktG in Verbindung mit § 6 Absatz 1 der Satzung der Gesellschaft aus drei Mitgliedern zusammen, die von der Hauptversammlung gewählt werden. An Wahlvorschläge ist die Hauptversammlung nicht gebunden. Die Aufsichtsratsmitglieder werden gemäß § 6 Absatz 2 Satz 1 der Satzung für die Zeit bis zur Beendigung derjenigen Hauptversammlung gewählt, die über die Entlastung für das vierte Geschäftsjahr nach dem Beginn der Amtszeit beschließt. Gemäß § 6 Absatz 2 Satz 2 der Satzung wird hierbei das Geschäftsjahr, in dem die Amtszeit beginnt, nicht mitgerechnet. Die Hauptversammlung kann nach § 6 Absatz 2 Satz 3 der Satzung für einzelne Aufsichtsratsmitglieder bei der Wahl eine kürzere Amtszeit bestimmen.

Der Aufsichtsrat schlägt vor, wie folgt zu beschließen:

Herr Hans Dieter Sacher, selbständiger Sachverständiger für konstruktiven Ingenieurbau und Mängel im Hochbau, wohnhaft in Frankfurt am Main, wird für die Zeit bis zum Ablauf der Hauptversammlung, die über die Entlastung der Aufsichtsratsmitglieder für das Geschäftsjahr 2023 beschließt, in den Aufsichtsrat gewählt.

6. Beschlussfassung über die Aufhebung des Genehmigten Kapitals 2019 und die Schaffung eines Genehmigten Kapitals 2020 gegen Bar- und/oder Sacheinlagen mit der Möglichkeit zum Ausschluss des Bezugsrechts der Aktionäre sowie über die entsprechende Änderung der Satzung

Der Vorstand wurde durch Beschluss der Hauptversammlung vom 5. September 2019 unter dem Tagesordnungspunkt 11 ermächtigt, mit Zustimmung des Aufsichtsrats das Grundkapital bis zum 4. September 2024 einmalig oder mehrmals um bis zu insgesamt EUR 7.525.000,00 durch Ausgabe von bis zu insgesamt 7.525.000 neuen, auf den Namen lautenden Stammaktien ohne Nennbetrag (Stückaktien) gegen Bar- und/oder Sacheinlagen zu erhöhen (Genehmigtes Kapital 2019). Das in § 3 Absatz 4 der Satzung enthaltene Genehmigte Kapital 2019 ist zum Zeitpunkt der Einberufung dieser Hauptversammlung noch nicht ausgenutzt worden. Vor dem Hintergrund der unter Tagesordnungspunkt 8 zur Beschlussfassung vorgeschlagenen Sachkapitalerhöhung beabsichtigen Vorstand und Aufsichtsrat, die Ermächtigung aus § 3 Absatz 4 der Satzung aufzuheben und ein neues Genehmigtes Kapital 2020 bezogen auf das im Falle der Eintragung der Durchführung der Sachkapitalerhöhung gemäß Tagesordnungspunkt 8 im Handelsregister der Gesellschaft um EUR 22.475.000,00 erhöhte Grundkapital zu schaffen.

a) Aufhebung des Genehmigten Kapitals 2019

Das Genehmigte Kapital 2019 sowie seine Regelungen in § 3 Absatz 4 der Satzung werden, soweit das Genehmigte Kapital 2019 dann noch besteht, aufschiebend bedingt auf die Eintragung der unter nachstehender lit. b) vorgeschlagenen Änderung der Satzung in das Handelsregister, aufgehoben.

b) Satzungsänderung

Unter der Maßgabe, dass die Durchführung der unter Tagesordnungspunkt 8 zur Beschlussfassung anstehenden Sachkapitalerhöhung in das Handelsregister der Gesellschaft eingetragen wird, schlagen Vorstand und Aufsichtsrat vor, § 3 Absatz 4 der Satzung wie folgt neu zu fassen:

„(4) Der Vorstand ist ermächtigt, mit Zustimmung des Aufsichtsrats das Grundkapital der Gesellschaft bis zum 13. Juli 2025 einmalig oder mehrmals um bis zu insgesamt EUR 18.762.500,00 durch Ausgabe von bis zu insgesamt 18.762.500 neuen, auf den Namen lautenden Stammaktien ohne Nennbetrag (Stückaktien) gegen Bar- und/oder Sacheinlagen zu erhöhen (Genehmigtes Kapital 2020).Den Aktionären steht grundsätzlich ein Bezugsrecht zu. Die neuen Aktien können auch von einem oder mehreren Kreditinstituten oder diesen nach § 186 Absatz 5 Satz 1 AktG gleichgestellten Unternehmen mit der Verpflichtung übernommen werden, sie den Aktionären zum Bezug anzubieten.

Der Vorstand ist ermächtigt, mit Zustimmung des Aufsichtsrats das Bezugsrecht der Aktionäre ein- oder mehrmalig auszuschließen,

(i) soweit es erforderlich ist, um etwaige Spitzenbeträge vom Bezugsrecht der Aktionäre auszunehmen,

(ii) soweit die neuen Aktien gegen Sacheinlage ausgegeben werden, insbesondere zum Zwecke des Erwerbs von Unternehmen, Betrieben, Teilen von Unternehmen oder Beteiligungen an Unternehmen, Immobilien oder Immobilienportfolios (auch über den Erwerb von Immobiliengesellschaften oder Teilen davon), oder anderen einlagefähigen Vermögensgegenständen oder Ansprüchen auf den Erwerb von Vermögensgegenständen, einschließlich Forderungen gegen die Gesellschaft oder ihre Konzerngesellschaften,

(iii) zur Durchführung einer sogenannten Aktiendividende (scrip dividend), bei der den Aktionären angeboten wird, ihren Dividendenanspruch wahlweise (ganz oder teilweise) als Sacheinlage gegen Gewährung neuer Aktien in die Gesellschaft einzulegen,

(iv) soweit es erforderlich ist, um den Inhabern bzw. Gläubigern von Wandel- und/oder Optionsschuldverschreibungen, Genussrechten und/oder Gewinnschuldverschreibungen (bzw. Kombinationen dieser Instrumente), die von der Gesellschaft oder deren unmittelbaren oder mittelbaren Beteiligungsgesellschaften begeben wurden oder noch begeben werden und ein Wandlungs- oder Optionsrecht auf auf den Namen lautende Stückaktien der Gesellschaft gewähren bzw. eine Wandlungs- oder Optionspflicht begründen, Bezugsrechte auf neue Aktien in dem Umfang zu gewähren, wie sie ihnen nach Ausübung des Wandlungs- bzw. Optionsrechts bzw. nach der Pflichtwandlung bzw. Pflichtoptionsausübung zustünden, oder

(v) soweit neue Aktien gegen Bareinlagen ausgegeben werden und der auf die neu auszugebenden Aktien insgesamt entfallende anteilige Betrag des Grundkapitals den Betrag von insgesamt EUR 3.752.500,00 oder, sollte dieser Betrag niedriger sein, von insgesamt 10 % des zum Zeitpunkt der Ausübung dieser Ermächtigung zum Bezugsrechtsausschluss bestehenden Grundkapitals (der „ Höchstbetrag “) nicht überschreitet und der Ausgabebetrag der neuen Aktien den Börsenpreis der bereits börsennotierten Aktien der Gesellschaft gleicher Gattung und Ausstattung zum Zeitpunkt der endgültigen Festlegung des Ausgabebetrags nicht wesentlich unterschreitet.

Auf den Höchstbetrag ist dasjenige Grundkapital anzurechnen, das auf solche Aktien entfällt, die zur Bedienung von nach dem 14. Juli 2020 entsprechend § 186 Absatz 3 Satz 4 AktG unter Ausschluss des Bezugsrechts begebenen Wandel- und/oder Optionsschuldverschreibungen, Genussrechten und/oder Gewinnschuldverschreibungen (bzw. Kombinationen dieser Instrumente) ausgegeben werden oder auszugeben sind, oder die nach dem 14. Juli 2020 entsprechend § 186 Absatz 3 Satz 4 AktG veräußert werden. Eine Anrechnung entfällt, soweit Ermächtigungen zur Ausgabe von Wandel- und/oder Optionsschuldverschreibungen, Genussrechten und/oder Gewinnschuldverschreibungen (bzw. Kombinationen dieser Instrumente) gemäß § 221 Absatz 4 Satz 2, § 186 Absatz 3 Satz 4 AktG oder zur Veräußerung von eigenen Aktien gemäß § 71 Absatz 1 Nr. 8, § 186 Absatz 3 Satz 4 AktG nach einer Ausübung solcher Ermächtigungen, die zur Anrechnung geführt hat, von der Hauptversammlung erneut erteilt werden.

Die neuen Aktien nehmen vom Beginn des Geschäftsjahres an, in dem sie entstehen, und für alle nachfolgenden Geschäftsjahre am Gewinn teil; soweit rechtlich zulässig, kann der Vorstand mit Zustimmung des Aufsichtsrats für die Gewinnbeteiligung der neuen Aktien Abweichendes festlegen, insbesondere, dass die neuen Aktien vom Beginn eines bereits abgelaufenen Geschäftsjahres an, für das zum Zeitpunkt der Kapitalerhöhung noch kein Gewinnverwendungsbeschluss der Hauptversammlung gefasst worden ist, am Gewinn teilnehmen.

Der Vorstand ist ferner ermächtigt, die weiteren Einzelheiten der Kapitalerhöhung und ihrer Durchführung mit Zustimmung des Aufsichtsrats festzulegen.

Der Aufsichtsrat ist ermächtigt, die Fassung des § 3 der Satzung nach vollständiger oder teilweiser Durchführung der Erhöhung des Grundkapitals entsprechend der jeweiligen Ausnutzung des Genehmigten Kapitals 2020 und, falls das Genehmigte Kapital 2020 bis zum 13. Juli 2025 nicht oder nicht vollständig ausgenutzt worden sein sollte, nach Ablauf der Ermächtigungsfrist anzupassen sowie alle sonstigen damit im Zusammenhang stehenden Anpassungen der Satzung vorzunehmen, die nur die Fassung betreffen.“

c) Anweisung an den Vorstand

Der Vorstand wird angewiesen, die unter lit. b) zu beschließende Satzungsänderung erst und nur dann zur Eintragung im Handelsregister der Gesellschaft anzumelden, wenn die Durchführung der unter Tagesordnungspunkt 8 zur Beschlussfassung anstehenden Sachkapitalerhöhung in das Handelsregister der Gesellschaft eingetragen worden ist.

Bericht des Vorstands an die Hauptversammlung zu Tagesordnungspunkt 6 über den Grund für den Ausschluss des Bezugsrechts gemäß § 203 Absatz 2, § 186 Absatz 3 und Absatz 4 Satz 2 AktG

Die Erteilung der Ermächtigung zur Erhöhung des Grundkapitals (Genehmigtes Kapital 2020) soll der Verwaltung für die folgenden fünf Jahre die Möglichkeit geben, sich im Bedarfsfall rasch und flexibel erforderlich werdendes Eigenkapital zu beschaffen.

Die Verfügbarkeit von Finanzierungsinstrumenten (sei es in Form einer Bar- oder Sachkapitalerhöhung) unabhängig vom Turnus der jährlichen ordentlichen Hauptversammlungen ist von besonderer Wichtigkeit, da der Zeitpunkt, zu dem entsprechende Mittel beschafft werden müssen, nicht im Voraus bestimmt werden kann. Etwaige Transaktionen können im Wettbewerb mit anderen Unternehmen zudem häufig nur erfolgreich durchgeführt werden, wenn gesicherte Finanzierungsinstrumente bereits zum Zeitpunkt des Verhandlungsbeginns zur Verfügung stehen. Der Gesetzgeber hat dem sich daraus ergebenden Bedürfnis der Unternehmen Rechnung getragen und räumt Aktiengesellschaften die Möglichkeit ein, die Verwaltung zeitlich befristet und betragsmäßig beschränkt zu ermächtigen, das Grundkapital ohne einen weiteren Hauptversammlungsbeschluss zu erhöhen. Der Nennbetrag dieses sog. genehmigten Kapitals darf die Hälfte des Grundkapitals, das zur Zeit der Ermächtigung vorhanden ist, nicht übersteigen.

Der Vorstand wurde durch Beschluss der Hauptversammlung vom 5. September 2019 unter dem Tagesordnungspunkt 11 ermächtigt, mit Zustimmung des Aufsichtsrats das Grundkapital bis zum 4. September 2024 einmalig oder mehrmals um bis zu insgesamt EUR 7.525.000,00 durch Ausgabe von bis zu insgesamt 7.525.000 neuen, auf den Namen lautenden Stammaktien ohne Nennbetrag (Stückaktien) gegen Bar- und/oder Sacheinlagen zu erhöhen (Genehmigtes Kapital 2019). Das in § 3 Absatz 4 der Satzung enthaltene Genehmigte Kapital 2019 ist zum Zeitpunkt der Einberufung dieser Hauptversammlung noch nicht ausgenutzt worden. Vor dem Hintergrund der unter Tagesordnungspunkt 8 zur Beschlussfassung vorgeschlagenen Sachkapitalerhöhung beabsichtigen Vorstand und Aufsichtsrat, die Ermächtigung aus § 3 Absatz 4 der Satzung aufzuheben und ein neues Genehmigtes Kapital 2020 bezogen auf das im Falle der Eintragung der Durchführung der Sachkapitalerhöhung gemäß Tagesordnungspunkt 8 im Handelsregister der Gesellschaft um EUR 22.475.000 erhöhte Grundkapital zu schaffen.

Bei Ausnutzung der Ermächtigung zur Ausgabe neuer Aktien ist den Aktionären grundsätzlich ein Bezugsrecht einzuräumen. Damit können alle Aktionäre im Verhältnis ihrer Beteiligung an einer Kapitalerhöhung teilhaben und sowohl ihren Stimmrechtseinfluss als auch ihre wertmäßige Beteiligung an der Gesellschaft aufrechterhalten. Dies gilt insbesondere auch dann, wenn die neuen Aktien den Aktionären nicht unmittelbar zum Bezug angeboten werden, sondern unter Einschaltung eines oder mehrerer Kreditinstitute oder diesen nach § 186 Absatz 5 Satz 1 AktG gleichgestellten Unternehmen, sofern diese verpflichtet sind, die übernommenen Aktien den Aktionären im Wege des sog. mittelbaren Bezugsrechts zum Bezug anzubieten. Der Beschlussvorschlag sieht daher eine entsprechende Regelung vor.

Die unter (i) vorgeschlagene Ermächtigung des Vorstands, mit Zustimmung des Aufsichtsrats etwaige Spitzenbeträge von dem Bezugsrecht der Aktionäre auszuschließen, dient dazu, im Hinblick auf den Betrag der jeweiligen Kapitalerhöhung ein praktikables Bezugsverhältnis darstellen zu können.

Die unter (ii) vorgeschlagene Ermächtigung zum Bezugsrechtsausschluss bei Sachkapitalerhöhungen soll es der Gesellschaft ermöglichen, das Bezugsrecht im Zusammenhang mit Erwerbsvorgängen und Unternehmenszusammenschlüssen auszuschließen. Insbesondere soll der Erwerb von Unternehmen, Betrieben, Teilen von Unternehmen oder Beteiligungen an Unternehmen, Immobilien oder Immobilienportfolios (auch über den Erwerb von Immobiliengesellschaften oder Teilen davon), oder anderen einlagefähigen Vermögensgegenständen oder Ansprüchen auf den Erwerb von Vermögensgegenständen, einschließlich Forderungen gegen die Gesellschaft oder ihre Konzerngesellschaften gegen Gewährung von Aktien kurzfristig ermöglicht werden. Dies ist eine übliche Form der Akquisition. Die Praxis zeigt, dass in vielen Fällen die Inhaber attraktiver Akquisitionsobjekte als Gegenleistung insbesondere für die Veräußerung ihrer Anteile, eines Unternehmens oder von Immobilien oder Immobilienportfolios die Verschaffung von Aktien der erwerbenden Gesellschaft verlangen. Um auch solche Akquisitionsobjekte erwerben zu können, muss die Gesellschaft die Möglichkeit haben, ihr Grundkapital unter Umständen sehr kurzfristig gegen Sacheinlage unter Ausschluss des Bezugsrechts der Aktionäre zu erhöhen. Zudem wird es der Gesellschaft durch die vorgeschlagene Regelung ermöglicht, Unternehmen, Betriebe, Teile von Unternehmen oder Beteiligungen an Unternehmen, Immobilien oder Immobilienportfolios (auch über den Erwerb von Immobiliengesellschaften oder Teilen davon), oder andere einlagefähige Vermögensgegenstände oder Ansprüche auf den Erwerb von Vermögensgegenständen, einschließlich Forderungen gegen die Gesellschaft oder ihre Konzerngesellschaften, zu erwerben, ohne dabei über Gebühr die eigene Liquidität in Anspruch nehmen zu müssen. Dabei kann auch vorgesehen sein, dass nicht nur Aktien als Gegenleistung ausgegeben werden, sondern die Gesellschaft im Wege gemischter Sacheinlagen neben Aktien zusätzlich eine Barvergütung oder sonstige Vermögensgegenstände, wie z. B. von ihr zu begebende Schuldverschreibungen, an den Veräußerer leistet. Bei Einräumung eines Bezugsrechts wäre es nicht möglich, die für die Gesellschaft und ihre Aktionäre bestehenden Vorteile eines Erwerbs gegen Gewährung von Aktien erreichen zu können.

Die unter (iii) vorgeschlagene Ermächtigung zum Bezugsrechtsausschluss soll der Gesellschaft ermöglichen, Aktiendividenden (scrip dividends) zu optimalen Bedingungen durchführen zu können. Bei der Aktiendividende wird den Aktionären angeboten, ihren mit einem entsprechenden Gewinnverwendungsbeschluss der Hauptversammlung entstandenen Anspruch auf Auszahlung einer Dividende als Sacheinlage in die Gesellschaft einzulegen, um neue Aktien der Gesellschaft zu beziehen. Die Durchführung einer Aktiendividende kann als echte Bezugsrechtsemission unter Beachtung der Bestimmungen des § 186 Absatz 1 AktG (Bezugsfrist von mindestens zwei Wochen) und § 186 Absatz 2 AktG (Bekanntgabe des Ausgabebetrags spätestens drei Tage vor Ablauf der Bezugsfrist) erfolgen. Dabei werden den Aktionären nur jeweils ganze Aktien zum Bezug angeboten. Hinsichtlich eines etwaigen Teils des Dividendenanspruchs, der den Bezugspreis für eine ganze Aktie nicht erreicht bzw. diesen übersteigt, sind die Aktionäre auf den Bezug der Bardividende verwiesen und können insoweit keine neuen Aktien zeichnen. Ein Angebot von Teilrechten wird ebenso wenig vorgesehen werden wie die Einrichtung eines Bezugsrechtshandels. Vor dem Hintergrund der Möglichkeit des Bezugs der Bardividende ist dies gerechtfertigt und angemessen. Alternativ kann die Aktiendividende auch ohne Bindung an die Vorgaben von § 186 Absatz 1 und Absatz 2 AktG ausgestaltet werden, um die Kapitalerhöhung zu flexibleren Bedingungen durchführen zu können. Aus formalen Gründen ist in diesem Fall das Bezugsrecht der Aktionäre auszuschließen, ohne dass ihr vorstehend beschriebenes Recht auf Einlage ihres Dividendenanspruchs gegen Bezug ganzer Aktien berührt ist. Dividendenteilbeträge werden auch in dieser Konstellation ausschließlich durch Zahlung der Bardividende abgegolten.

Die unter (iv) vorgeschlagene Ermächtigung, Inhabern bzw. Gläubigern von Wandel- und/oder Optionsschuldverschreibungen, Genussrechten und/oder Gewinnschuldverschreibungen (bzw. Kombinationen dieser Instrumente), die von der Gesellschaft oder deren unmittelbaren oder mittelbaren Beteiligungsgesellschaften begeben wurden oder noch werden und ein Wandlungs- oder Optionsrecht auf auf den Namen lautende Stückaktien der Gesellschaft gewähren bzw. eine Wandlungs- oder Optionspflicht begründen, Bezugsrechte auf neue Aktien in dem Umfang zu gewähren, wie sie ihnen nach Ausübung des Wandlungs- bzw. Optionsrechts bzw. nach der Pflichtwandlung bzw. Pflichtoptionsausübung zustehen würden, dient dem Zweck, den Options- bzw. Wandlungspreis derartiger begebener Instrumente nicht entsprechend der so genannten Verwässerungsschutzklauseln der Options- bzw. Wandlungsbedingungen ermäßigen zu müssen. Vielmehr sollen auch den Inhabern bzw. Gläubigern derartiger Instrumente mit Wandlungs- oder Optionsrecht auf Aktien bzw. mit Wandlungs- oder Optionspflicht Bezugsrechte in dem Umfang eingeräumt werden können, wie sie ihnen nach Ausübung des Wandlungs- bzw. Optionsrechts bzw. nach der Pflichtwandlung bzw. Pflichtoptionsausübung zustehen würden. Mit der Ermächtigung erhält der Vorstand die Möglichkeit, im Falle einer Geltung einer Verwässerungsschutzklausel zugunsten der Inhaber bzw. Gläubiger derartiger von der Gesellschaft begebener Instrumente unter sorgfältiger Abwägung der Interessen zwischen beiden Varianten zu wählen.

Die unter (v) vorgeschlagene Ermächtigung, bei Ausgabe neuer Aktien gegen Bareinlage das Bezugsrecht der Aktionäre einmalig oder mehrmals für einen Teilbetrag des genehmigten Kapitals auszuschließen, der EUR 3.752.500,00 oder, sollte dieser Betrag niedriger sein, von insgesamt 10 % des zum Zeitpunkt der Ausübung dieser Ermächtigung zum Bezugsrechtsausschluss bestehenden Grundkapitals nicht übersteigt, stützt sich auf die Bestimmung des § 186 Absatz 3 Satz 4 AktG. Die Begrenzung des Ermächtigungsbetrages für eine solche Kapitalerhöhung auf 10 % des Grundkapitals und das Erfordernis, dass der Ausgabebetrag der neuen Aktien den jeweiligen Börsenpreis der schon notierten Aktien zum Zeitpunkt der endgültigen Festlegung des Ausgabebetrags nicht wesentlich unterschreiten darf, stellen sicher, dass der Schutzbereich des Bezugsrechts, nämlich die Sicherung der Aktionäre vor einem Einflussverlust und einer Wertverwässerung, nicht bzw. nur in einem zumutbaren Maße berührt wird. Der Einfluss der vom Bezug ausgeschlossenen Aktionäre kann durch Nachkauf über die Börse gesichert werden. Für die Gesellschaft führt die bezugsrechtsfreie Kapitalerhöhung zu einer größtmöglichen Kapitalschöpfung und zu optimalen Erlösen. Die Gesellschaft wird insbesondere in die Lage versetzt, auf günstige Börsensituationen schnell und flexibel zu reagieren. Zwar gestattet § 186 Absatz 2 Satz 2 AktG im Rahmen einer Bezugsrechtskapitalerhöhung eine Veröffentlichung des Bezugspreises bis spätestens drei Tage vor Ablauf der (mindestens zweiwöchigen) Bezugsfrist. Angesichts der Volatilität an den Aktienmärkten ist aber auch in diesem Fall ein Marktrisiko, namentlich ein Kursänderungsrisiko, über mehrere Tage in Rechnung zu stellen, das zu Sicherheitsabschlägen bei der Festlegung des Veräußerungspreises und so zu nicht marktnahen Konditionen führen kann. Zudem kann die Gesellschaft bei Einräumung eines Bezugsrechts wegen der Länge der Bezugsfrist nicht kurzfristig auf günstige Marktverhältnisse reagieren. Die Ermächtigung zum Ausschluss des Bezugsrechts liegt damit im Interesse der Gesellschaft und ihrer Aktionäre.

Zum weiteren Schutz der Aktionäre vor Einflussverlust und Wertverwässerung ist die Ermächtigung für einen Bezugsrechtsausschluss dadurch begrenzt, dass andere wie eine bezugsrechtslose Barkapitalerhöhung wirkende Kapitalmaßnahmen auf den Höchstbetrag angerechnet werden, bis zu dem eine Barkapitalerhöhung unter Bezugsrechtsausschluss aus dem Genehmigten Kapital 2020 erfolgen kann. So sieht die Ermächtigung vor, dass eine Veräußerung von Aktien entsprechend § 186 Absatz 3 Satz 4 AktG, die die Gesellschaft beispielsweise aufgrund einer Ermächtigung der Hauptversammlung gemäß § 71 Absatz 1 Nr. 8 AktG erworben hat, ohne den Aktionären den Bezug dieser Aktien anzubieten, den Höchstbetrag ebenso reduziert wie eine zukünftige Ausgabe von Wandel- und/oder Optionsschuldverschreibungen, Genussrechten und/oder Gewinnschuldverschreibungen (bzw. Kombinationen dieser Instrumente), soweit das Bezugsrecht der Aktionäre dabei entsprechend § 186 Absatz 3 Satz 4 AktG ausgeschlossen wird.

Die vorstehende Anrechnung soll jedoch wieder entfallen, soweit nach einer Ausgabe von Wandel- und/oder Optionsschuldverschreibungen, Genussrechten und/oder Gewinnschuldverschreibungen (bzw. Kombinationen dieser Instrumente) bzw. einer Veräußerung von eigenen Aktien gemäß § 71 Absatz 1 Nr. 8 AktG, jeweils in entsprechender Anwendung von § 186 Absatz 3 Satz 4 AktG, die zu einer Anrechnung auf den Höchstbetrag geführt hat, die Hauptversammlung eine neue Ermächtigung zur Ausgabe von Wandel- und/oder Optionsschuldverschreibungen, Genussrechten und/oder Gewinnschuldverschreibungen (bzw. Kombinationen dieser Instrumente) mit der Möglichkeit zum erleichterten Bezugsrechtsausschluss in entsprechender Anwendung von § 186 Absatz 3 Satz 4 AktG beschließt bzw. die Hauptversammlung erneut eine Ermächtigung zum Erwerb und zur Verwendung eigener Aktien mit der Möglichkeit zum erleichterten Bezugsrechtsausschluss in entsprechender Anwendung von § 186 Absatz 3 Satz 4 AktG erteilt. Denn in diesen Fällen hat die Hauptversammlung erneut über die Ermächtigung zu einem erleichterten Bezugsrechtsausschluss entschieden, so dass der Grund der Anrechnung auf den Höchstbetrag wieder entfallen ist. Soweit erneut Wandel- und/oder Optionsschuldverschreibungen, Genussrechte und/oder Gewinnschuldverschreibungen (bzw. Kombinationen dieser Instrumente) unter erleichtertem Bezugsrechtsausschluss ausgegeben bzw. erneut Aktien unter erleichtertem Bezugsrechtsausschluss veräußert werden können, soll die Ermächtigung zum erleichterten Bezugsrechtsausschluss für die (Rest-)Laufzeit der Ermächtigung mit anderen Worten auch wieder für die Ausgabe neuer Aktien aus dem Genehmigten Kapital 2020 bestehen, auf das die Anrechnung erfolgt ist. Mit Inkrafttreten der neuen Ermächtigung zum erleichterten Bezugsrechtsausschluss fällt nämlich die durch die Ausgabe von Wandel- und/oder Optionsschuldverschreibungen, Genussrechten und/oder Gewinnschuldverschreibungen (bzw. Kombinationen dieser Instrumente) unter Bezugsrechtsausschluss entsprechend § 186 Absatz 3 Satz 4 AktG bzw. die durch die Ausgabe eigener Aktien gemäß § 71 Absatz 1 Nr. 8, § 186 Absatz 3 Satz 4 AktG entstandene Sperre hinsichtlich der Ausgabe neuer Aktien aus dem Genehmigten Kapital 2020 weg. Da die Mehrheitsanforderungen an einen solchen Beschluss mit denen eines Beschlusses über die Ermächtigung zur Ausgabe neuer Aktien aus genehmigtem Kapital unter erleichtertem Bezugsrechtsausschluss entsprechend § 186 Absatz 3 Satz 4 AktG identisch sind, ist in der Beschlussfassung der Hauptversammlung über die Schaffung einer neuen Ermächtigung zur Ausgabe von Wandel- und/oder Optionsschuldverschreibungen, Genussrechten und/oder Gewinnschuldverschreibungen (bzw. Kombinationen dieser Instrumente) mit der Möglichkeit zum Bezugsrechtsausschluss entsprechend § 186 Absatz 3 Satz 4 AktG bzw. einer neuen Ermächtigung zum Bezugsrechtsausschluss gemäß § 186 Absatz 3 Satz 4 AktG im Rahmen der Veräußerung eigener Aktien zugleich auch eine Bestätigung hinsichtlich des Ermächtigungsbeschlusses zur Ausgabe neuer Aktien aus dem Genehmigten Kapital 2020 gemäß § 203 Absatz 2, § 186 Absatz 3 Satz 4 AktG zu sehen. Im Falle einer erneuten Ausübung einer Ermächtigung zum Bezugsrechtsausschluss in direkter oder entsprechender Anwendung von § 186 Absatz 3 Satz 4 AktG erfolgt die Anrechnung erneut. Im Ergebnis führt diese Regelung dazu, dass der Vorstand ohne erneute Beschlussfassung der Hauptversammlung während der (Rest-)Laufzeit der Ermächtigung insgesamt nur einmal vollumfänglich vom erleichterten Bezugsrechtsausschluss gemäß oder entsprechend § 186 Absatz 3 Satz 4 AktG Gebrauch machen kann und im Falle einer erneuten Beschlussfassung der Hauptversammlung der Vorstand während der (Rest-)Laufzeit der Ermächtigung wieder frei in der Wahl ist, ob er von den Erleichterungen des § 186 Absatz 3 Satz 4 AktG innerhalb der gesetzlichen Grenzen im Zusammenhang mit Barkapitalerhöhungen aus genehmigtem Kapital Gebrauch macht.

Aufgrund der vorstehenden Ausführungen ist die Ermächtigung zum Bezugsrechtsausschluss in allen fünf Fällen in den umschriebenen Grenzen erforderlich und im Interesse der Gesellschaft geboten.

Der Vorstand wird im Einzelfall sorgfältig prüfen, ob er von der Ermächtigung zur Kapitalerhöhung unter Bezugsrechtsausschluss Gebrauch macht. Falls sich z. B. Möglichkeiten zum Erwerb von Unternehmen, Betrieben, Teilen von Unternehmen oder Beteiligungen an Unternehmen, Immobilien oder Immobilienportfolios (auch über den Erwerb von Immobiliengesellschaften oder Teilen davon), oder anderen einlagefähigen Vermögensgegenständen, einschließlich Forderungen gegen die Gesellschaft oder ihre Konzerngesellschaften, konkretisieren, wird der Vorstand daher sorgfältig abwägen, ob als Gegenleistung zu übertragende Aktien ganz oder teilweise durch eine Kapitalerhöhung oder durch eigene Aktien beschafft werden. Der Vorstand wird das Bezugsrecht der Aktionäre nur dann ausschließen, wenn der Erwerb gegen Ausgabe oder Übertragung von Aktien der Gesellschaft in ihrem wohl verstandenen Interesse liegt. Der Aufsichtsrat wird seine erforderliche Zustimmung zur Ausnutzung des genehmigten Kapitals unter Ausschluss des Bezugsrechts der Aktionäre nur dann erteilen, wenn die beschriebenen sowie sämtliche gesetzlichen Voraussetzungen erfüllt sind. Über die Einzelheiten der Ausnutzung des genehmigten Kapitals wird der Vorstand in der Hauptversammlung berichten, die auf eine etwaige Ausnutzung des genehmigten Kapitals folgt.

7. Beschlussfassung über die Aufhebung des Bedingten Kapitals 2019 und die Schaffung eines neuen bedingten Kapitals (Bedingtes Kapital 2020) sowie entsprechende Änderung der Satzung

Das in § 3 Absatz 5 der Satzung enthaltene Bedingte Kapital 2019 dient der Gewährung von auf den Namen lautenden Stückaktien an die Inhaber bzw. Gläubiger von Wandel- und/oder Optionsschuldverschreibungen, Genussrechten und/oder Gewinnschuldverschreibungen (bzw. Kombinationen dieser Instrumente), die aufgrund der von der Hauptversammlung vom 5. September 2019 unter Tagesordnungspunkt 12 beschlossenen Ermächtigung zur Gewährung von Wandel- und/oder Optionsschuldverschreibungen, Genussrechten und/oder Gewinnschuldverschreibungen (bzw. Kombinationen dieser Instrumente) von der Gesellschaft oder deren unmittelbaren oder mittelbaren Beteiligungsgesellschaften begeben wurden oder noch begeben werden und ein Wandlungs- bzw. Optionsrecht auf neue auf den Namen lautende Stückaktien der Gesellschaft gewähren bzw. eine Wandlungs- oder Optionspflicht begründen.

Aufgrund dieses Bedingten Kapitals 2019 wurden bisher keine Bezugsaktien ausgegeben, sodass derzeit zwar noch keine volumenmäßige Anpassung des bedingten Kapitals der Gesellschaft angezeigt ist. Vorstand und Aufsichtsrat schlagen jedoch vor, die Regelungen zum Gewinnbezugsrecht zukünftig auszugebender Bezugsaktien flexibler zu fassen und zu diesem Zweck das Bedingte Kapital 2019 aufzuheben und durch ein entsprechend angepasstes Bedingtes Kapital 2020 zu ersetzen.

Vorstand und Aufsichtsrat schlagen daher vor, wie folgt zu beschließen:

| a) |

Aufhebung Bedingtes Kapital 2019

Das Bedingte Kapital 2019 und seine Regelungen in § 3 Absatz 5 der Satzung werden aufschiebend bedingt auf die Eintragung der unter nachstehender lit. c) vorgeschlagenen Änderung der Satzung in das Handelsregister aufgehoben.

|

| b) |

Schaffung eines neuen Bedingten Kapitals 2020

Das Grundkapital der Gesellschaft wird um bis zu EUR 7.525.000,00, eingeteilt in bis zu 7.525.000 auf den Namen lautende Stückaktien, bedingt erhöht (Bedingtes Kapital 2020). Die bedingte Kapitalerhöhung dient der Gewährung von auf den Namen lautenden Stückaktien an die Inhaber bzw. Gläubiger von Wandel- und/oder Optionsschuldverschreibungen, Genussrechten und/oder Gewinnschuldverschreibungen (bzw. Kombinationen dieser Instrumente), die aufgrund der von der Hauptversammlung vom 5. September 2019 unter Tagesordnungspunkt 12 beschlossenen Ermächtigung zur Gewährung von Wandel- und/oder Optionsschuldverschreibungen, Genussrechten und/oder Gewinnschuldverschreibungen (bzw. Kombinationen dieser Instrumente) von der Gesellschaft oder deren unmittelbaren oder mittelbaren Beteiligungsgesellschaften begeben wurden oder noch begeben werden und ein Wandlungs- bzw. Optionsrecht auf auf den Namen lautende Stückaktien der Gesellschaft gewähren bzw. eine Wandlungs- oder Optionspflicht begründen. Die Ausgabe der neuen Aktien erfolgt zu dem nach Maßgabe des jeweiligen Ermächtigungsbeschlusses der Hauptversammlung jeweils zu bestimmenden Options- oder Wandlungspreis. Die bedingte Kapitalerhöhung wird nur soweit durchgeführt, wie die Inhaber von Wandlungs- oder Optionsrechten von diesen Rechten Gebrauch machen oder die zur Wandlung oder Optionsausübung Verpflichteten ihre Pflicht zur Wandlung oder Optionsausübung erfüllen, soweit nicht ein Barausgleich gewährt oder eigene Aktien oder aus genehmigtem Kapital geschaffene Aktien zur Bedienung eingesetzt werden. Die neuen Aktien nehmen vom Beginn des Geschäftsjahres an, in dem sie entstehen, und für alle nachfolgenden Geschäftsjahre am Gewinn teil; soweit rechtlich zulässig, kann der Vorstand mit Zustimmung des Aufsichtsrats für die Gewinnbeteiligung der neuen Aktien Abweichendes festlegen, insbesondere, dass die neuen Aktien vom Beginn eines bereits abgelaufenen Geschäftsjahres an, für das zum Zeitpunkt der Entstehung der neuen Aktien noch kein Gewinnverwendungsbeschluss der Hauptversammlung gefasst worden ist, am Gewinn teilnehmen. Der Vorstand wird ermächtigt, mit Zustimmung des Aufsichtsrats die weiteren Einzelheiten der Durchführung einer bedingten Kapitalerhöhung festzusetzen.

Der Aufsichtsrat wird ermächtigt, die Fassung des § 3 der Satzung entsprechend der jeweiligen Ausgabe der Bezugsaktien anzupassen sowie alle sonstigen damit im Zusammenhang stehenden Anpassungen der Satzung vorzunehmen, die nur die Fassung betreffen. Entsprechendes gilt im Falle der Nichtausnutzung der Ermächtigung zur Ausgabe von Schuldverschreibungen nach Ablauf des Ermächtigungszeitraumes sowie im Falle der Nichtausnutzung des bedingten Kapitals nach Ablauf der Fristen für die Ausübung von Optionsrechten oder Wandlungsrechten oder für die Erfüllung von Optionspflichten oder Wandlungspflichten.

|

| c) |

Satzungsänderung

§ 3 Absatz 5 der Satzung wird wie folgt neu gefasst:

| „(5) |

Das Grundkapital der Gesellschaft ist um bis zu EUR 7.525.000,00, eingeteilt in bis zu 7.525.000 auf den Namen lautende Stückaktien, bedingt erhöht (Bedingtes Kapital 2020). Die bedingte Kapitalerhöhung dient der Gewährung von auf den Namen lautenden Stückaktien an die Inhaber bzw. Gläubiger von Wandel- und/oder Optionsschuldverschreibungen, Genussrechten und/oder Gewinnschuldverschreibungen (bzw. Kombinationen dieser Instrumente), die aufgrund der von der Hauptversammlung vom 5. September 2019 unter Tagesordnungspunkt 12 beschlossenen Ermächtigung zur Gewährung von Wandel- und/oder Optionsschuldverschreibungen, Genussrechten und/oder Gewinnschuldverschreibungen (bzw. Kombinationen dieser Instrumente) von der Gesellschaft oder deren unmittelbaren oder mittelbaren Beteiligungsgesellschaften begeben wurden oder noch begeben werden und ein Wandlungs- bzw. Optionsrecht auf auf den Namen lautende Stückaktien der Gesellschaft gewähren bzw. eine Wandlungs- oder Optionspflicht begründen. Die Ausgabe der neuen Aktien erfolgt zu dem nach Maßgabe des jeweiligen Ermächtigungsbeschlusses der Hauptversammlung jeweils zu bestimmenden Options- oder Wandlungspreis. Die bedingte Kapitalerhöhung wird nur soweit durchgeführt, wie die Inhaber von Wandlungs- oder Optionsrechten von diesen Rechten Gebrauch machen oder die zur Wandlung oder Optionsausübung Verpflichteten ihre Pflicht zur Wandlung oder Optionsausübung erfüllen, soweit nicht ein Barausgleich gewährt oder eigene Aktien oder aus genehmigtem Kapital geschaffene Aktien zur Bedienung eingesetzt werden. Die neuen Aktien nehmen vom Beginn des Geschäftsjahres an, in dem sie entstehen, und für alle nachfolgenden Geschäftsjahre am Gewinn teil; soweit rechtlich zulässig, kann der Vorstand mit Zustimmung des Aufsichtsrats für die Gewinnbeteiligung der neuen Aktien Abweichendes festlegen, insbesondere, dass die neuen Aktien vom Beginn eines bereits abgelaufenen Geschäftsjahres an, für das zum Zeitpunkt der Entstehung der neuen Aktien noch kein Gewinnverwendungsbeschluss der Hauptversammlung gefasst worden ist, am Gewinn teilnehmen. Der Vorstand ist ermächtigt, mit Zustimmung des Aufsichtsrats die weiteren Einzelheiten der Durchführung einer bedingten Kapitalerhöhung festzusetzen.

Der Aufsichtsrat ist ermächtigt, die Fassung des § 3 der Satzung entsprechend der jeweiligen Ausgabe der Bezugsaktien anzupassen sowie alle sonstigen damit im Zusammenhang stehenden Anpassungen der Satzung vorzunehmen, die nur die Fassung betreffen. Entsprechendes gilt im Falle der Nichtausnutzung der Ermächtigung zur Ausgabe von Schuldverschreibungen nach Ablauf des Ermächtigungszeitraumes sowie im Falle der Nichtausnutzung des bedingten Kapitals nach Ablauf der Fristen für die Ausübung von Optionsrechten oder Wandlungsrechten oder für die Erfüllung von Optionspflichten oder Wandlungspflichten.“

|

|

8.

Beschlussfassung über die Erhöhung des Grundkapitals der Gesellschaft im Wege einer Sachkapitalerhöhung unter Ausschluss des gesetzlichen Bezugsrechts der Aktionäre sowie entsprechende Änderung der Satzung

Der Vorstand der Gesellschaft beabsichtigt den Erwerb von 22.475 Geschäftsanteilen im Nennbetrag von je EUR 1,00 an der PREOS Immobilien GmbH mit Sitz in Leipzig, eingetragen im Handelsregister des Amtsgerichts Leipzig unter HRB 34756, („PREOS Immo“) von deren alleinigen Gesellschafterin, der PREOS Real Estate AG mit Sitz in Leipzig, eingetragen im Handelsregister des Amtsgerichts Leipzig unter HRB 34786 („PREOS“).

Die unter diesem Tagesordnungspunkt 8 zur Beschlussfassung vorgeschlagene Erhöhung des Grundkapitals der Gesellschaft um EUR 22.475.000,00 auf EUR 37.525.000,00 soll der Finanzierung und Umsetzung dieses Erwerbs dienen, indem die PREOS 22.475 Geschäftsanteile im Nennbetrag von je EUR 1,00 an der PREOS Immo in die Gesellschaft im Wege einer Sachkapitalerhöhung gegen Ausgabe von 22.475.000 neuen Aktien an der Gesellschaft einbringt.

Vorstand und Aufsichtsrat der Gesellschaft schlagen vor, wie folgt zu beschließen:

| a) |

Das derzeit im Handelsregister eingetragene Grundkapital der Gesellschaft in Höhe von EUR 15.050.000,00, eingeteilt in 15.050.000 auf den Namen lautende Stückaktien mit einem anteiligen Betrag des Grundkapitals von je EUR 1,00 wird im Wege einer Sachkapitalerhöhung um EUR 22.475.000,00 auf EUR 37.525.000,00 durch Ausgabe von 22.475.000 neuen, auf den Namen lautende Stückaktien mit einem anteiligen Betrag des Grundkapitals von je EUR 1,00 („Neue Aktien“) gegen Sacheinlagen erhöht. Der Ausgabebetrag der Neuen Aktien beträgt EUR 1,00 je Stückaktie.

|

| b) |

Die Neuen Aktien sind ab dem 1. Januar 2020 gewinnberechtigt.

|

| c) |

Das gesetzliche Bezugsrecht der Aktionäre der Gesellschaft ist ausgeschlossen. Die Neuen Aktien werden zum Zwecke des Erwerbs von 22.475 Geschäftsanteilen an der PREOS Immobilien GmbH mit Sitz in Leipzig, eingetragen im Handelsregister des Amtsgerichts Leipzig unter HRB 34756, Geschäftsanschrift: Landsteinerstraße 6, 04103 Leipzig, mit einem Nennwert von je EUR 1,00, was einer Beteiligung in Höhe von 89,9 % am Stammkapital der PREOS Immobilien GmbH in Höhe von insgesamt EUR 25.000,00 entspricht, im Verhältnis von 1.000:1 ausgegeben. Das bedeutet, dass für einen eingebrachten Geschäftsanteil im Nennbetrag von je EUR 1,00 an der PREOS Immobilien GmbH 1.000 Neue Aktien ausgegeben werden.

|

| d) |

Zur Zeichnung der Neuen Aktien wird ausschließlich die derzeitige Alleingesellschafterin der PREOS Immobilien GmbH, die PREOS Real Estate AG mit Sitz in Leipzig, eingetragen im Handelsregister des Amtsgerichts Leipzig unter HRB 34786, Geschäftsanschrift: Landsteinerstraße 6, 04103 Leipzig, zugelassen gegen Einbringung von 22.475 Geschäftsanteilen im Nennbetrag von je EUR 1,00 an der PREOS Immobilien GmbH.

|

| e) |

Die Differenz zwischen dem Ausgabebetrag der Neuen Aktien und dem Einbringungswert der Sacheinlagengegenstände soll der Kapitalrücklage nach § 272 Absatz 2 Nr. 4 HGB (sog. schuldrechtliches Agio) zugewiesen werden.

|

| f) |

Der Vorstand ist berechtigt, die weiteren Einzelheiten der Durchführung der Sachkapitalerhöhung festzulegen.

|

| g) |

§ 3 Absätze 1 und 2 der Satzung werden in Anpassung an die Kapitalerhöhung wie folgt neu gefasst:

| „(1) |

Das Grundkapital der Gesellschaft beträgt EUR 37.525.000,00 (in Worten: Euro siebenunddreißig Millionen fünfhundertfünfundzwanzigtausend).

|

| (2) |

Es ist eingeteilt in 37.525.000 (in Worten: siebenunddreißig Millionen fünfhundertfünfundzwanzigtausend) auf den Namen lautende Stückaktien mit einem anteiligen Betrag am Grundkapital von EUR 1,00 je Stückaktie.“

|

|

| h) |

Der Beschluss über die Erhöhung des Grundkapitals im Wege der Sachkapitalerhöhung wird ungültig, wenn die Durchführung dieser Kapitalerhöhung nicht innerhalb von drei Monaten nach der Eintragung dieses Beschlusses in das Handelsregister der Gesellschaft, spätestens jedoch am 13. Januar 2021, im Handelsregister der Gesellschaft eingetragen worden ist, wobei der Vorstand und der Vorsitzende des Aufsichtsrats angewiesen werden, die Eintragung des Beschlusses über die Erhöhung des Grundkapitals unverzüglich nach Vorliegen der Voraussetzungen für dessen Eintragung zum Handelsregister anzumelden.

|

Bericht des Vorstands an die Hauptversammlung zu Tagesordnungspunkt 8 über den Grund für den Ausschluss des Bezugsrechts gemäß § 186 Absatz 4 Satz 2 AktG und zur Begründung des vorgeschlagenen Ausgabebetrags

Der Vorstand hat zu Tagesordnungspunkt 8 gemäß § 186 Absatz 4 Satz 2 einen Bericht über den Grund für den Ausschluss des Bezugsrechts bei der vorgeschlagenen Sachkapitalerhöhung sowie die Begründung des vorgeschlagenen Ausgabebetrags erstattet. Der Vorstandsbericht ist dieser Einladung zur Hauptversammlung als Anlage beigefügt.

9.

Beschlussfassung über redaktionelle Satzungsänderungen

Vorstand und Aufsichtsrat schlagen vor, wie folgt zu beschließen:

| a) |

Neufassung von § 12 Absatz 3 Satz 5 der Satzung

Der § 12 Absatz 3 Satz 5 der Satzung der Gesellschaft wird wie folgt neu gefasst:

|

„Der Tag der Einberufung ist nicht mitzurechnen.“

|

|

| b) |

Neufassung von § 16 Absatz 1 der Satzung

Der § 16 Absatz 1 der Satzung der Gesellschaft wird wie folgt neu gefasst:

|

„Der Vorstand hat nach Ablauf eines jeden Geschäftsjahres innerhalb der gesetzlichen Frist einen Jahresabschluss (Bilanz nebst Gewinn- und Verlustrechnung sowie Anhang) und – soweit gesetzlich erforderlich – einen Lagebericht aufzustellen. Für den Inhalt und die Vorlage des Jahresabschlusses und gegebenenfalls des Lageberichts sowie für das weitere Verfahren gelten die gesetzlichen Vorschriften.“

|

|

II.

Weitere Angaben zur Einberufung, Teilnahme und Ausübung des Stimmrechts

| 1. |

Voraussetzungen für die Teilnahme an der Hauptversammlung und die Ausübung des Stimmrechts

Zur Teilnahme an der Hauptversammlung und zur Ausübung des Stimmrechts in der Hauptversammlung sind gemäß § 13 der Satzung der Gesellschaft nur diejenigen Aktionäre berechtigt, die am Tag der Hauptversammlung im Aktienregister eingetragen sind und sich rechtzeitig bei der Gesellschaft angemeldet haben.

Die Anmeldung zur Hauptversammlung bedarf der Textform (§ 126b BGB), muss in deutscher oder englischer Sprache erfolgen und muss der Gesellschaft mindestens sechs Tage vor der Hauptversammlung, d.h. spätestens bis zum Ablauf des 7. Juli 2020, 24:00 Uhr (MESZ), unter der nachstehenden Adresse, Telefax-Nummer oder E-Mail-Adresse zugehen:

GORE German Office Real Estate AG

c/o Computershare Operations Center

80249 München

Telefax: +49 89 30903 74675

E-Mail: anmeldestelle@computershare.de |

Im Verhältnis zur Gesellschaft gilt gemäß § 67 Absatz 2 Satz 1 des Aktiengesetzes (AktG) nur als Aktionär, wer als solcher im Aktienregister eingetragen ist. Das Teilnahme- und Stimmrecht in der Hauptversammlung setzt damit auch voraus, dass eine Eintragung als Aktionär im Aktienregister noch am Tag der Hauptversammlung besteht. Hinsichtlich der Anzahl der einem Aktionär zustehenden Stimmrechte ist der am Tag der Hauptversammlung im Aktienregister eingetragene Aktienbestand maßgeblich. Aus abwicklungstechnischen Gründen werden in der Zeit von Mittwoch, den 8. Juli 2020, bis zum Tag der Hauptversammlung, also Dienstag, den 14. Juli 2020, (jeweils einschließlich) keine Umschreibungen im Aktienregister vorgenommen. Daher entspricht der Eintragungsstand des Aktienregisters am Tag der Hauptversammlung dem Stand nach der letzten Umschreibung am Dienstag, den 7. Juli 2020, 24:00 Uhr (MESZ).

|

| 2. |

Verfahren für die Stimmabgabe durch Bevollmächtigte

Die Aktionäre, die nicht selbst an der Hauptversammlung teilnehmen, können ihr Stimmrecht durch einen Bevollmächtigten, auch durch einen Intermediär oder eine Vereinigung von Aktionären ausüben lassen. Bevollmächtigte haben sich durch Vorlage einer Vollmacht in Textform (§ 126b BGB) auszuweisen; ausgenommen davon sind Intermediäre, Aktionärsvereinigungen und die übrigen in § 135 AktG genannten Bevollmächtigten, für die die gesetzlichen Regelungen des § 135 AktG gelten. Bevollmächtigt ein Aktionär mehr als eine Person, so kann die Gesellschaft eine oder mehrere von diesen zurückweisen.

|

| 3. |

Anträge auf Ergänzung der Tagesordnung nach § 122 Absatz 2 AktG

Aktionäre, deren Anteile zusammen den anteiligen Betrag von EUR 500.000,00 des Grundkapitals (dies entspricht 500.000 Aktien) erreichen, können nach § 122 Absatz 2 AktG verlangen, dass Gegenstände auf die Tagesordnung gesetzt und bekanntgemacht werden. Jedem neuen Gegenstand muss eine Begründung oder eine Beschlussvorlage beiliegen. Das Verlangen ist schriftlich an den Vorstand zu richten und muss der Gesellschaft mindestens 24 Tage vor der Hauptversammlung, also spätestens am Freitag, den 19. Juni 2020, 24:00 Uhr (MESZ), unter folgender Adresse zugehen:

GORE German Office Real Estate AG

Bockenheimer Landstraße 17-19

60325 Frankfurt am Main |

Die Antragsteller haben nachzuweisen, dass sie seit mindestens 90 Tagen vor dem Tag des Zugangs des Verlangens Inhaber der Aktien sind und dass sie die Aktien bis zur Entscheidung des Vorstands über den Antrag halten. Der § 70 AktG findet Anwendung. Im Übrigen ist § 121 Absatz 7 AktG entsprechend anzuwenden.

|

| 4. |

Gegenanträge und Wahlvorschläge (§ 126 Absatz 1 AktG und § 127 AktG)

Darüber hinaus können Aktionäre der Gesellschaft Gegenanträge gegen Vorschläge von Vorstand und/oder Aufsichtsrat zu bestimmten Punkten der Tagesordnung sowie Wahlvorschläge zur Wahl eines Aufsichtsratsmitglieds oder des Abschlussprüfers übersenden. Gegenanträge müssen mit einer Begründung versehen sein. Wahlvorschläge müssen nicht begründet werden. Gegenanträge und Wahlvorschläge von Aktionären sind ausschließlich an die nachstehende Adresse, Telefax-Nummer oder E-Mail-Adresse zu richten:

GORE German Office Real Estate AG

Bockenheimer Landstraße 17-19

60325 Frankfurt am Main

E-Mail: info@gore-ag.de |

Anderweitig adressierte Gegenanträge und Wahlvorschläge werden nicht berücksichtigt. Den gesetzlichen Anforderungen entsprechende Gegenanträge und Wahlvorschläge, die bis zum Montag, den 29. Juni 2020, 24:00 Uhr (MESZ), bei der Gesellschaft eingehen, werden auf der Internetseite der Gesellschaft unter

| https://www.gore-ag.de/de/investor-relations/#Hauptversammlung |

unter der Rubrik „Investor Relations“ unter dem Abschnitt „Hauptversammlung“ bzw. unter dem Link

| https://www.gore-ag.de/de/investor-relations/#Hauptversammlung |

zugänglich gemacht. Eventuelle Stellungnahmen der Verwaltung werden ebenfalls auf der genannten Internetseite veröffentlicht.

Von einer Veröffentlichung eines Gegenantrags und seiner Begründung kann die Gesellschaft insbesondere absehen, wenn einer der Ausschlusstatbestände gemäß § 126 Absatz 2 Nr. 1 bis 7 AktG vorliegt, etwa weil der Gegenantrag zu einem gesetzes- oder satzungswidrigen Beschluss der Hauptversammlung führen würde. Eine Begründung eines Gegenantrags braucht nicht zugänglich gemacht zu werden, wenn sie insgesamt mehr als 5.000 Zeichen beträgt. Wahlvorschläge von Aktionären braucht der Vorstand außer in den Fällen des § 126 Absatz 2 AktG auch dann nicht zugänglich zu machen, wenn diese nicht die Angaben nach § 124 Absatz 3 Satz 4 AktG (Angabe von Namen, ausgeübtem Beruf und Wohnort der vorgeschlagenen Kandidaten zur Aufsichtsratswahl oder Prüfer) enthalten.

Es wird darauf hingewiesen, dass Gegenanträge und Wahlvorschläge, die der Gesellschaft vorab fristgerecht übermittelt worden sind, in der Hauptversammlung nur dann Beachtung finden, wenn sie während der Hauptversammlung mündlich gestellt werden. Das Recht eines jeden Aktionärs, während der Hauptversammlung Gegenanträge zu den verschiedenen Tagesordnungspunkten auch ohne vorherige Übermittlung an die Gesellschaft zu stellen, bleibt unberührt.

|

| 5. |

Auskunftsrecht nach § 131 Absatz 1 AktG

Jedem Aktionär ist nach § 131 Absatz 1 AktG auf Verlangen in der Hauptversammlung vom Vorstand Auskunft über Angelegenheiten der Gesellschaft zu geben, soweit sie zur sachgemäßen Beurteilung des Gegenstands der Tagesordnung erforderlich ist. Die Auskunftspflicht erstreckt sich auch auf die rechtlichen und geschäftlichen Beziehungen der Gesellschaft zu einem verbundenen Unternehmen.

|

| 6. |

Unterlagen

Auf Verlangen wird jedem Aktionär unverzüglich und kostenlos eine Abschrift der folgenden zugänglich zu machenden Unterlagen übersandt, die von der Einberufung der Hauptversammlung an in den Geschäftsräumen der Gesellschaft ausliegen:

| • |

Jahresabschluss für das Geschäftsjahr 2019,

|

| • |

Bericht des Aufsichtsrats für das Geschäftsjahr 2019

|

| • |

Bericht des Vorstands an die Hauptversammlung zu Tagesordnungspunkt 6 über den Grund für den Ausschluss des Bezugsrechts gemäß § 203 Absatz 2, § 186 Absatz 3 und Absatz 4 Satz 2 AktG und

|

| • |

Bericht des Vorstands an die Hauptversammlung zu Tagesordnungspunkt 8 über den Grund für den Ausschluss des Bezugsrechts gemäß § 186 Absatz 4 Satz 2 AktG und zur Begründung des vorgeschlagenen Ausgabebetrags.

|

Diese Unterlagen sind bis zum Ende der Hauptversammlung auch auf der Internetseite der Gesellschaft unter

| https://www.gore-ag.de/de/investor-relations/#Hauptversammlung |

unter der Rubrik „Investor Relations“ unter dem Abschnitt „Hauptversammlung“ bzw. unter dem Link

| https://www.gore-ag.de/de/investor-relations/#Hauptversammlung |

verfügbar. Des Weiteren werden sie in der Hauptversammlung am Dienstag, den 14. Juli 2020, ausliegen.

|

III.

Informationen zum Datenschutz nach Artikel 13, 14 und 21 Datenschutz-Grundverordnung (DS-GVO) für Aktionäre

|

Der Schutz Ihrer personenbezogenen Daten sowie deren rechtskonforme Verarbeitung haben für uns einen hohen Stellenwert. Deshalb möchten wir Sie mit dieser Datenschutzerklärung über die Verarbeitung Ihrer personenbezogenen Daten durch die German Office Real Estate AG im Zusammenhang mit der Vorbereitung, Durchführung und Nachbereitung einer Hauptversammlung und die Ihnen nach den datenschutzrechtlichen Regelungen der Datenschutz-Grundverordnung (DS-GVO) und des Bundesdatenschutzgesetzes (BDSG) zustehenden Rechte informieren.

|

| 1. |

Wer ist für die Datenverarbeitung verantwortlich und an wen können Sie sich wenden?

Verantwortlich für die Verarbeitung Ihrer personenbezogenen Daten ist die GORE German Office Real Estate AG im Sitz in Frankfurt am Main, die sie unter folgenden Kontaktmöglichkeiten erreichen können:

GORE German Office Real Estate AG

Bockenheimer Landstraße 17-19

60325 Frankfurt am Main

Telefon: +49 69 2714 74 038

E-Mail: info@gore-ag.de |

|

| 2. |

Welche personenbezogenen Daten verarbeiten wir und woher erhalten wir diese?

Wenn Sie als Aktionär oder Aktionärsvertreter an einer Hauptversammlung teilnehmen oder wenn wir mit Ihnen im Zusammenhang mit der Hauptversammlung Kontakt aufnehmen, verarbeiten wir als Verantwortliche die folgenden von Ihnen oder Dritten (z.B. Kreditinstituten) erhaltenen personenbezogenen Daten:

| • |

Persönliche Daten (z.B. Vor- und Nachname, ggf. Titel, ggf. Geburtsname, Geburtsdatum, Geschlecht, Staatsangehörigkeit, Beruf/Branche, Adresse sowie andere Kontaktdaten wie die E-Mail-Adresse),

|

| • |

Aktionärsdaten (z.B. Aktionärsnummer, Aktionärskategorie, Anlagedatum),

|

| • |

Informationen zu Ihrem Aktienbestand (Registrierungs- und Vorgangsdatum, Aktienanzahl),

|

| • |

Verwaltungsdaten (z.B. Eintrittskartennummer, Nennung im Teilnehmerverzeichnis).

|

Die Verarbeitung der Daten von (zugelassenen) Gästen zur Hauptversammlung erfolgt entsprechend.

|

| 3. |

Zu welchen Zwecken und aufgrund welcher Rechtsgrundlagen werden Ihre Daten verarbeitet?

Wir verarbeiten Ihre personenbezogenen Daten auf Grundlage der geltenden Datenschutzgesetze. Maßgeblich sind hierbei die Regelungen der DS-GVO, des BDSG, des Aktiengesetzes (AktG) sowie aller weiteren einschlägigen Rechtsvorschriften.

Wir verarbeiten die unter 2. beschriebenen Daten, um die Anmeldung und Teilnahme der Aktionäre an der Hauptversammlung (z.B. Prüfung der Teilnahmeberechtigung, Erstellung des Teilnehmerverzeichnisses) und den Aktionären die Ausübung ihrer Rechte im Rahmen der Hauptversammlung (einschließlich Erteilung und Widerruf von Vollmachten) zu ermöglichen.

Die German Office Real Estate AG ist nach § 121 AktG zur Durchführung einer Hauptversammlung verpflichtet. Zur Durchführung der Hauptversammlung ist die Verarbeitung der oben genannten Kategorien personenbezogener Daten erforderlich. Ohne entsprechende Angaben sind Ihre Anmeldung zur Hauptversammlung und eine Teilnahme daran nicht möglich. Rechtsgrundlage für die Verarbeitung ist folglich Art. 6 Absatz 1 lit. c) der DS-GVO.

Sofern wir Ihre personenbezogenen Daten für einen zuvor nicht genannten Zweck verarbeiten wollen, werden wir Sie darüber zuvor im Rahmen der gesetzlichen Bestimmungen informieren und, sofern erforderlich, Ihre Einwilligung einholen.

|

| 4. |

An welche Empfänger werden Ihre Daten von uns ggf. weitergegeben?

Im Rahmen der Vorbereitung, Durchführung und Nachbereitung von Hauptversammlungen beauftragen wir externe Dienstleister, z.B. Dienstleister zur Organisation der Hauptversammlung, für Druck und Versand der Hauptversammlungsunterlagen, sowie für die Durchführung der Hauptversammlung (im Wesentlichen die Überprüfung der Teilnahme, technische Infrastruktur für die Abstimmungen und Dokumentation der Hauptversammlungen).

Die beauftragten Dienstleister erhalten von uns ausschließlich solche personenbezogenen Daten, die für die Ausführung der beauftragten Dienstleistung erforderlich sind, und sie verarbeiten die Daten als Auftragsverarbeiter im Sinne des Art. 28 DS-GVO ausschließlich nach unserer Weisung.

Aktionäre und Hauptversammlungsteilnehmer können Ihre im Teilnehmerverzeichnis enthaltenen Daten während der Versammlung und ggf. bis zu zwei Jahre danach einsehen.

Sofern ein Aktionär verlangt, dass Gegenstände auf die Tagesordnung gesetzt werden, erfolgt durch uns eine Bekanntmachung dieser Gegenstände unter Angabe des Namens des Aktionärs bei Vorliegen der Voraussetzungen gemäß den aktienrechtlichen Vorschriften. Auch Gegenanträge und Wahlvorschläge von Aktionären werden wir gemäß den aktienrechtlichen Vorschriften unter Angabe des Namens des Aktionärs auf der Homepage der Gesellschaft zugänglich machen, sofern die Voraussetzungen vorliegen.

Schließlich kann uns die Verpflichtung treffen, Ihre personenbezogenen Daten weiteren Empfängern zu übermitteln, wie etwa bei der Veröffentlichung von Stimmrechtsmitteilungen nach den Bestimmungen des Aktiengesetzes, oder an Behörden zur Erfüllung gesetzlicher Mitteilungspflichten (z.B. an Finanz- oder Strafverfolgungsbehörden).

Im Übrigen geben wir Informationen nur weiter, sofern gesetzliche Bestimmungen dies erlauben oder Sie eingewilligt haben, wobei eine Einwilligung jederzeit mit Wirkung für die Zukunft widerrufen werden kann. Unter diesen Voraussetzungen können auch z.B. Wirtschaftsprüfer und Rechtsanwälte Empfänger sein. Rechtsgrundlage für die Verarbeitung ist in diesen Fällen Art. 6 Absatz 1 lit. a) oder lit. f) DS-GVO. Im Übrigen geben wir Sie betreffende personenbezogene Daten nicht an Dritte weiter.

|

| 5. |

Wie lange speichern wir Ihre personenbezogenen Daten?

Wir speichern Ihre oben genannten Daten grundsätzlich bis zu zwei Jahre nach Beendigung der Hauptversammlung, sofern wir nicht aufgrund gesetzlicher Nachweis- und Aufbewahrungspflichten zu einer darüber hinausgehenden Speicherung der Daten verpflichtet sind oder im Einzelfall die Verarbeitung zu anderen Zwecken erforderlich ist. Solche Zwecke können etwa die Bearbeitung von Anträgen, Entscheidungen oder rechtlichen Verfahren in Bezug auf die Hauptversammlung sein.

|

| 6. |

Werden Ihre Daten in ein Drittland oder an eine internationale Organisation übermittelt?

Ihre Daten werden von uns nicht in Drittländer, also solche Länder, die weder Mitglied der Europäischen Union noch des Europäischen Wirtschaftsraums sind, oder an eine internationale Organisation übermittelt.

|

| 7. |

Werden Ihre Daten für eine automatisierte Entscheidung im Einzelfall oder Profiling verwendet?

Wir nutzen weder Verfahren zur automatisierten Entscheidung im Einzelfall noch Profiling.

|

| 8. |

Wie schützen wir Ihre personenbezogenen Daten?

Wir unterhalten angemessene technische und organisatorische Sicherheitsmaßnahmen, um Ihre personenbezogenen Daten vor unbeabsichtigter, unrechtmäßiger oder unbefugter Zerstörung, Verlust, Veränderung, Offenlegung oder Verwendung zu schützen.

|

| 9. |

Welche Rechte stehen Ihnen nach dem Datenschutzrecht zu?

Ihnen stehen nach dem Datenschutzrecht die folgenden Rechte zu:

| • |

das Recht, Auskunft über die Datenverarbeitung sowie eine Kopie der verarbeiteten Daten zu erhalten (Auskunftsrecht, Art. 15 DS-GVO);

|

| • |

das Recht, die Berichtigung unrichtiger Daten oder die Vervollständigung unvollständiger Daten zu verlangen (Recht auf Berichtigung, Art. 16 DS-GVO);

|

| • |

das Recht, die unverzügliche Löschung Ihrer personenbezogenen Daten zu verlangen (Recht auf Löschung, Art. 17 DS-GVO);

|

| • |

das Recht, die Einschränkung der Verarbeitung zu verlangen (Recht auf Einschränkung, Art. 18 DS-GVO) sowie

|

| • |

das Recht, die Sie betreffenden personenbezogenen Daten, die Sie einem Verantwortlichen bereitgestellt haben, in einem strukturierten, gängigen und maschinenlesbaren Format zu erhalten, und zudem diese Daten einem anderen Verantwortlichen ohne Behinderung durch den Verantwortlichen zu übermitteln (Recht auf Datenübertragbarkeit Art. 20 DS-GVO).

|

Darüber hinaus haben Sie das Recht, sich bei der zuständigen Datenschutzaufsichtsbehörde zu beschweren (Art. 77 DS-GVO i.V.m. § 19 BDSG).

Beim Auskunftsrecht und beim Löschungsrecht gelten die Einschränkungen nach §§ 34 und 35 BDSG. Im Einzelfall können auch weitere gesetzliche Ausnahmen einer Ausübung Ihrer Rechte entgegenstehen.

|

| 10. |

Information über Ihr Widerspruchsrecht nach Art. 21 DS-GVO

| a) |

Einzelfallbezogenes Widerspruchsrecht

Sie haben das Recht, aus Gründen, die sich aus Ihrer besonderen Situation ergeben, jederzeit gegen die Verarbeitung Sie betreffender personenbezogener Daten, die aufgrund von Art. 6 Absatz 1 e) DS-GVO (Datenverarbeitung im öffentlichen Interesse) und Art. 6 Absatz 1 f) DS-GVO (Datenverarbeitung auf der Grundlage einer Interessenabwägung) erfolgt, Widerspruch einzulegen.

Dies gilt auch für ein auf diese Bestimmung gestütztes Profiling im Sinne von Art. 4 Nr. 4 DS-GVO.

Legen Sie Widerspruch ein, werden wir Ihre personenbezogenen Daten nicht mehr im vorgenannten Sinne verarbeiten, es sei denn, wir können zwingende schutzwürdige Gründe für die Verarbeitung nachweisen, die Ihre Interessen, Rechte und Freiheiten überwiegen, oder die Verarbeitung dient der Geltendmachung, Ausübung oder Verteidigung von Rechtsansprüchen.

|

| b) |

Widerspruch gegen die Verarbeitung Ihrer Daten für unsere Direktwerbung

Sie haben das Recht, jederzeit Widerspruch gegen die Verarbeitung Sie betreffender personenbezogener Daten zum Zwecke von Direktwerbung einzulegen; dies gilt auch für das Profiling, soweit es mit solcher Direktwerbung in Verbindung steht.

Widersprechen Sie der Verarbeitung für Zwecke der Direktwerbung, so werden wir Ihre personenbezogenen Daten nicht mehr für diese Zwecke verarbeiten.

Der Widerspruch kann formfrei erfolgen und sollte möglichst gerichtet werden an:

GORE German Office Real Estate AG

Bockenheimer Landstraße 17-19

60325 Frankfurt am Main

Telefon: +49 69 2714 74 038

E-Mail: info@gore-ag.de |

|

|

Frankfurt am Main, im Juni 2020

GORE German Office Real Estate AG

Der Vorstand

Anlage

zur Einladung zur ordentlichen Hauptversammlung der

GORE German Office Real Estate AG

Frankfurt am Main

ISIN: DE000A0Z26C8

WKN: A0Z26C

(„Gesellschaft“)

am Dienstag, den 14. Juli 2020

Bericht des Vorstands an die Hauptversammlung zu Tagesordnungspunkt 8 über den Grund für den Ausschluss des Bezugsrechts

gemäß § 186 Absatz 4 Satz 2 AktG und zur Begründung des vorgeschlagenen Ausgabebetrags

I.

Tagesordnungspunkt 8 der ordentlichen Hauptversammlung der GORE German Office Real Estate AG („GORE“ oder „Gesellschaft“) lautet wie folgt:

Beschlussfassung über die Erhöhung des Grundkapitals der Gesellschaft im Wege einer Sachkapitalerhöhung unter Ausschluss des gesetzlichen Bezugsrechts der Aktionäre sowie damit verbundene Satzungsänderung

II.

Vorstand und Aufsichtsrat der Gesellschaft schlagen vor, wie folgt zu beschließen:

| a) |

Das derzeit im Handelsregister eingetragene Grundkapital der Gesellschaft in Höhe von EUR 15.050.000,00, eingeteilt in 15.050.000 auf den Namen lautende Stückaktien mit einem anteiligen Betrag des Grundkapitals von je EUR 1,00 wird im Wege einer Sachkapitalerhöhung um EUR 22.475.000,00 auf EUR 37.525.000,00 durch Ausgabe von 22.475.000 neuen, auf den Namen lautende Stückaktien mit einem anteiligen Betrag des Grundkapitals von je EUR 1,00 („Neue Aktien“) gegen Sacheinlagen erhöht. Der Ausgabebetrag der Neuen Aktien beträgt EUR 1,00 je Stückaktie.

|

| b) |

Die Neuen Aktien sind ab dem 1. Januar 2020 gewinnberechtigt.

|

| c) |

Das gesetzliche Bezugsrecht der Aktionäre der Gesellschaft ist ausgeschlossen. Die Neuen Aktien werden zum Zwecke des Erwerbs von 22.475 Geschäftsanteilen an der PREOS Immobilien GmbH mit Sitz in Leipzig, eingetragen im Handelsregister des Amtsgerichts Leipzig unter HRB 34756, Geschäftsanschrift: Landsteinerstraße 6, 04103 Leipzig, mit einem Nennwert von je EUR 1,00, was einer Beteiligung in Höhe von 89,9 % am Stammkapital der PREOS Immobilien GmbH in Höhe von insgesamt EUR 25.000,00 entspricht, im Verhältnis von 1.000:1 ausgegeben. Das bedeutet, dass für einen eingebrachten Geschäftsanteil im Nennbetrag von je EUR 1,00 an der PREOS Immobilien GmbH 1.000 Neue Aktien ausgegeben werden.

|

| d) |

Zur Zeichnung der Neuen Aktien wird ausschließlich die derzeitige Alleingesellschafterin der PREOS Immobilien GmbH, die PREOS Real Estate AG mit Sitz in Leipzig, eingetragen im Handelsregister des Amtsgerichts Leipzig unter HRB 34786, Geschäftsanschrift: Landsteinerstraße 6, 04103 Leipzig, zugelassen gegen Einbringung von 22.475 Geschäftsanteilen im Nennbetrag von je EUR 1,00 an der PREOS Immobilien GmbH.

|

| e) |

Die Differenz zwischen dem Ausgabebetrag der Neuen Aktien und dem Einbringungswert der Sacheinlagengegenstände soll der Kapitalrücklage nach § 272 Absatz 2 Nr. 4 HGB (sog. schuldrechtliches Agio) zugewiesen werden.

|

| f) |

Der Vorstand ist berechtigt, die weiteren Einzelheiten der Durchführung der Sachkapitalerhöhung festzulegen.

|

| g) |

§ 3 Absätze 1 und 2 der Satzung werden in Anpassung an die Kapitalerhöhung wie folgt neu gefasst:

| „(1) |

Das Grundkapital der Gesellschaft beträgt EUR 37.525.000,00 (in Worten: Euro siebenunddreißig Millionen fünfhundertfünfundzwanzigtausend).

|

| (2) |

Es ist eingeteilt in 37.525.000 (in Worten: siebenunddreißig Millionen fünfhundertfünfundzwanzigtausend) auf den Namen lautende Stückaktien mit einem anteiligen Betrag am Grundkapital von EUR 1,00 je Stückaktie.“

|

|

| h) |

Der Beschluss über die Erhöhung des Grundkapitals im Wege der Sachkapitalerhöhung wird ungültig, wenn die Durchführung dieser Kapitalerhöhung nicht innerhalb von drei Monaten nach der Eintragung dieses Beschlusses in das Handelsregister der Gesellschaft, spätestens jedoch am 13. Januar 2021, im Handelsregister der Gesellschaft eingetragen worden ist, wobei der Vorstand und der Vorsitzende des Aufsichtsrats angewiesen werden, die Eintragung des Beschlusses über die Erhöhung des Grundkapitals unverzüglich nach Vorliegen der Voraussetzungen für dessen Eintragung zum Handelsregister anzumelden.

|

III.

Der Vorstand der Gesellschaft beabsichtigt den Erwerb von 22.475 Geschäftsanteilen im Nennbetrag von je EUR 1,00 an der PREOS Immobilien GmbH mit Sitz in Leipzig, eingetragen im Handelsregister des Amtsgerichts Leipzig unter HRB 34756, („PREOS Immo“), die 89,9 % des Stammkapitals der PREOS Immo repräsentieren, von deren alleinigen Gesellschafterin, der PREOS Real Estate AG mit Sitz in Leipzig, eingetragen im Handelsregister des Amtsgerichts Leipzig unter HRB 34786, („PREOS“) (die von der Gesellschaft zu erwerbenden 22.475 Geschäftsanteile im Nennbetrag von je EUR 1,00 an der PREOS Immo nachfolgend die „Einbringungsanteile“).

Die unter Tagesordnungspunkt 8 zur Beschlussfassung vorgeschlagene Erhöhung des Grundkapitals der Gesellschaft um EUR 22.475.000,00 auf EUR 37.525.000,00 („Sachkapitalerhöhung“ oder „Transaktion“) dient der Finanzierung und Umsetzung dieses Erwerbs der Einbringungsanteile gegen Ausgabe von 22.475.000 neuen, auf den Namen lautenden Stückaktien an der Gesellschaft („Neue Aktien“).

Der Vorstand der Gesellschaft hat am Tage der Veröffentlichung der Einladung zur ordentlichen Hauptversammlung 2020 im Wege einer Ad-Hoc-Mitteilung gemäß Art. 17 Absatz 1 der Marktmissbrauchsverordnung die Verständigung mit der PREOS über die Durchführung der Sachkapitalerhöhung veröffentlicht.

Im Folgenden erstattet der Vorstand gemäß § 186 Absatz 4 Satz 2 AktG Bericht über die Gründe für den Ausschluss des gesetzlichen Bezugsrechts sowie die Begründung des Ausgabebetrags im Rahmen der vorgeschlagenen Sachkapitalerhöhung. Für den Bericht werden zunächst in diesem Abschnitt III. der Hintergrund der geplanten Transaktion sowie die geplante Transaktion selbst dargestellt. Dies betrifft insbesondere (i) die Beschreibung der Gesellschaft und der PREOS Immo, (ii) das Marktumfeld und die wirtschaftlichen Rahmenbedingungen der Transaktion, (iii) die Erläuterung der Bewertung der an der Transaktion beteiligten Unternehmen sowie (iv) die Angemessenheit des Austauschverhältnisses.

In dem dann folgenden Abschnitt IV. werden die sachliche Rechtfertigung des Bezugsrechtsausschlusses im Rahmen der Sachkapitalerhöhung bezogen auf den Zweck der Kapitalmaßnahme dargestellt sowie der vorgeschlagene Ausgabebetrag bzw. das vorgeschlagene Austauschverhältnis begründet.

| 1. |

Hintergrund der geplanten Transaktion

| a) |

GORE German Office Real Estate AG

| (1) |

Registereintragung und Sitz

Die Gesellschaft wurde am 25. März 2009 als IMMOSELECT AG errichtet und am 7. August 2009 ins Handelsregister eingetragen. Die Hauptversammlung vom 19. März 2012 beschloss die Umfirmierung in Münchner Immobilien Center AG; die Eintragung der Umfirmierung erfolgte am 27. März 2012. Die Hauptversammlung vom 18. November 2019 beschloss die Umfirmierung in GORE German Office Real Estate AG; die Eintragung der Umfirmierung erfolgte am 20. November 2019.

Derzeit hat die Gesellschaft ihren Sitz in Frankfurt am Main und ist im Handelsregister des Amtsgerichts Frankfurt am Main unter HRB 117334 eingetragen. Die Geschäftsanschrift der Gesellschaft lautet: Bockenheimer Landstraße 17-19, 60325 Frankfurt am Main.

|

| (2) |

Aktienkapital und Börsennotierung

Das derzeit im Handelsregister eingetragene Grundkapital der Gesellschaft beträgt EUR 15.050.000,00 und ist eingeteilt in 15.050.000 auf den Namen lautende nennbetragslose Stückaktien mit einem anteiligen Betrag des Grundkapitals von EUR 1,00 je Aktie (unabhängig vom Zeitpunkt ihrer Ausgabe, je eine „GORE-Aktie“).

Die Erstnotierung der GORE-Aktien erfolgte am 13. Dezember 2019; sie werden im Freiverkehr der Börse München im Segment m:access gehandelt und seit dem 17. Dezember 2019 auch im Xetra-Handel der Frankfurter Wertpapierbörse.

|

| (3) |

Unternehmensgegenstand

Unternehmensgegenstand der Gesellschaft ist ausweislich ihrer Satzung der Erwerb, die Verwaltung, die Nutzung und die Verwertung von Grundstücken und grundstücksgleichen Rechten in Deutschland und im Ausland sowie Beteiligungen aller Art, insbesondere die Beteiligung an Unternehmen, die sich auf dem Gebiet der Errichtung, der Betreuung, der Bewirtschaftung, der Verwaltung und des Abverkaufs von Bauten in allen Rechts- und Nutzungsformen betätigen, einschließlich der Beteiligung an Immobilienfonds, sowie die Vornahme aller damit in Zusammenhang stehender Geschäfte.

Die Gesellschaft übt keine Tätigkeit aus, die einer staatlichen Genehmigung bedarf oder anderweitig erlaubnispflichtig ist. Die Gesellschaft kann ihren Unternehmensgegenstand selbst oder durch Tochter- und Beteiligungsunternehmen verwirklichen. Das Unternehmen kann Dienstleistungen aufgrund von Geschäftsbesorgungsverträgen und ähnlichen Vereinbarungen durch Dritte erfüllen lassen.

Die Gesellschaft ist zu allen Geschäften und Maßnahmen berechtigt, die den Gegenstand des Unternehmens unmittelbar oder mittelbar zu fördern geeignet sind. Die Gesellschaft kann zu diesem Zweck im In- und Ausland Tochtergesellschaften und Zweigniederlassungen errichten sowie sich an anderen Unternehmen beteiligen oder deren Geschäfte führen. Die Gesellschaft kann Unternehmen erwerben oder sie veräußern, sie unter einheitlicher Leitung zusammenfassen und Unternehmensverträge im Sinne von §§ 291, 292 AktG mit ihnen schließen oder sich auf die Verwaltung der Beteiligung beschränken. Sie ist berechtigt, ihren Betrieb ganz oder teilweise in Beteiligungsunternehmen gleich welcher Rechtsform auszugliedern.

|

| (4) |

Stellung der Gesellschaft in der Unternehmensgruppe und Organisationsstruktur

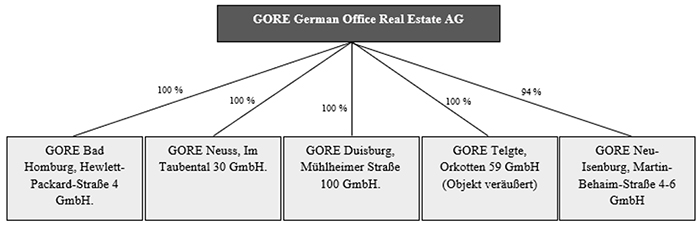

Die Gesellschaft ist Obergesellschaft einer Unternehmensgruppe („GORE-Gruppe“). Sie hat vier direkte Tochtergesellschaften, an denen sie zu 100 % beteiligt ist. An einer weiteren Gesellschaft, der GORE Neu-Isenburg, Martin-Behaim-Straße 4-6 GmbH (vormals: Gewerbepark Neu-Isenburg GmbH), hält die Gesellschaft 94 % der Geschäftsanteile.

Die Gewerbeimmobilien werden mittelbar über die jeweils separaten Objektgesellschaften gehalten. Der Erwerb der Gewerbeimmobilien erfolgt grundsätzlich entweder im Wege eines Anteilserwerbs (sog. Share Deal) oder im Wege des Erwerbs von Vermögenswerten (sog. Asset Deal). Von den derzeit im Portfolio der GORE-Gruppe gehaltenen Gewerbeimmobilien wurden drei Objekte im Wege von Asset Deals erstanden. Das Objekt Neu-Isenburg, wurde als Share Deal in Form des Erwerbs von 94 % der Geschäftsanteile an der GORE Neu-Isenburg, Martin-Behaim-Straße 4-6 GmbH (vormals: Gewerbepark Neu-Isenburg GmbH) erworben. Das von der GORE Telgte, Orkotten 59 GmbH erworbene Objekt Telgte wurde mit notariellem Vertrag vom 8. Januar 2020 bereits wieder im Wege eines Asset Deals veräußert.

Zwischen der Gesellschaft und ihren Tochtergesellschaften bestehen derzeit keine Gewinn- bzw. Ergebnisabführungsverträge.

Die nachfolgende Grafik zeigt die Stellung der Gesellschaft in der Unternehmensgruppe:

|

| (5) |

Geschäftstätigkeit der Gesellschaft

Die Gesellschaft ist eine Immobiliengesellschaft mit besonderem Anlagefokus auf in deutschen Ballungszentren belegene Gewerbeimmobilien mit hohen Wertsteigerungspotentialen. Sie hat sich zum Ziel gesetzt, sich in diesem Segment als Halter eines Bestands von renditestarken Gewerbeimmobilien im deutschen Markt zu positionieren. Die Gesellschaft fokussiert sich in ihrem aktuellen Geschäftsmodell auf den Erwerb von Immobilien mit einem Marktwert zwischen etwa EUR 1 Mio. und EUR 15 Mio. an, wobei diese Wertgrenze in Einzelfällen auch überschritten werden kann.

Als Holdinggesellschaft hält die Gesellschaft ihre Immobilien nicht direkt, sondern ausschließlich über Objektgesellschaften. Sie bündelt die wesentlichen Leitungsfunktionen, wozu insbesondere die Bestimmung der Unternehmensstrategie, die Investor Relations sowie das Reporting, die Auswahl der zu erwerbenden Immobilien, die Unternehmens- und Immobilienfinanzierung, das Risikomanagement sowie die Steuerung des ausgelagerten Immobilien Asset Managements gehören. Die Gesellschaft investiert in Immobilien, bewirtschaftet diese und optimiert ihren Bestand jeweils über ein externes Asset Management und veräußert ggf. Immobilienobjekte nach erfolgreicher Wertsteigerung.

Mit Umsetzung der Transaktion erweitert die Gesellschaft ihre Geschäftstätigkeit auf den Erwerb von Immobilien mit einem teils deutlich höheren Marktwert (vgl. hierzu die Darstellung unter lit. c) dieses Abschnitts III. 1.).

|

|

| b) |

PREOS Immo

| (1) |

Registereintragung und Sitz

Die PREOS Immo hat ihren Sitz in Leipzig und ist im Handelsregister des Amtsgerichts Leipzig unter HRB 34756 eingetragen. Die Geschäftsanschrift der PREOS Immo lautet: Landsteinerstraße 6, 04103 Leipzig.

|

| (2) |

Stammkapital und Gesellschafterstruktur

Das im Handelsregister eingetragene Stammkapital der PREOS Immo beträgt EUR 25.000,00 und ist eingeteilt in 25.000 Geschäftsanteile im Nennbetrag von je EUR 1,00.

Alleinige Gesellschafterin der PREOS Immo ist die PREOS.

Größte Aktionärin der PREOS ist die publity AG mit Sitz in Frankfurt am Main, eingetragen im Handelsregister des Amtsgerichts Frankfurt am Main unter HRB 113794, („publity“) mit einer Beteiligungsquote von 92,7 %. Größter (mittelbarer) Aktionär der publity ist derzeit mit einer Beteiligungsquote von rund 87 % Herr Thomas Olek, wohnhaft in Frankfurt am Main, der über seine Vermögensverwaltungsgesellschaften TO-Holding GmbH mit Sitz in Frankfurt am Main (Beteiligungsquote: rund 48 %) sowie TO Holding 2 GmbH mit Sitz in Frankfurt am Main (Beteiligungsquote: rund 39 %) an der publity (mittelbar) beteiligt ist. Die übrigen rund 7,3 % der PREOS-Aktien befinden sich im Streubesitz. Die publity hat allerdings im Rahmen der Veröffentlichung einer Insiderinformation am 28. Mai 2020 mitgeteilt, dass Herr Thomas Olek sie darüber informiert habe, dass er sich in fortgeschrittenen Verhandlungen mit internationalen institutionellen Investoren über den Verkauf von Aktienpaketen an der publity befinde, bei deren erfolgreichem Abschluss sich seine mittelbare Beteiligung an der publity auf knapp unter 50 % des Grundkapitals reduzieren würde.

|

| (3) |

Unternehmensgegenstand

Unternehmensgegenstand der PREOS Immo ist die Beteiligung an Gesellschaften sowie das Halten und Verwalten von Beteiligungen an Immobiliengesellschaften.

Die PREOS Immo darf andere Unternehmen erwerben, vertreten oder sich an Unternehmen beteiligen. Sie darf auch Geschäfte vornehmen, die der Erreichung und Förderung des Unternehmenszwecks dienlich sein können. Sie darf auch Zweigniederlassungen errichten.

|

| (4) |

Stellung der Gesellschaft in der Unternehmensgruppe und Organisationsstruktur

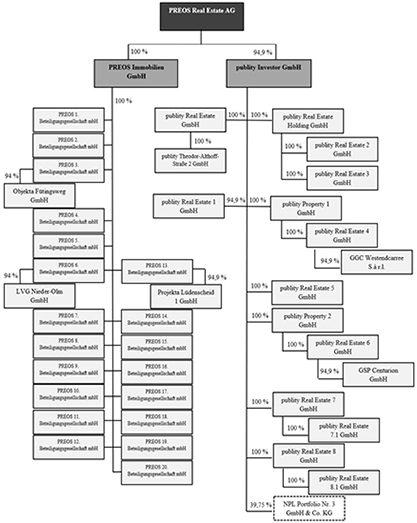

Die PREOS Immo ist Teil der Unternehmensgruppe der PREOS („PREOS-Gruppe“). Alleingesellschafterin der PREOS Immo ist die PREOS.

Die PREOS Immo fungiert – neben ihrer Schwestergesellschaft, der publity Investor GmbH – als eine von zwei Zwischenholdings in der PREOS-Gruppe. Sie ist zu jeweils 100 % an zwanzig Tochtergesellschaften beteiligt (PREOS 1. Beteiligungsgesellschaft mbH bis PREOS 20. Beteiligungsgesellschaft mbH). Drei der Tochtergesellschaften (die PREOS 3. Beteiligungsgesellschaft mbH, die PREOS 6. Beteiligungsgesellschaft mbH und die PREOS 13. Beteiligungsgesellschaft mbH) halten zudem ihrerseits je 94 % bzw. – im Fall der PREOS 13. Beteiligungsgesellschaft mbH – 94,9 % der Geschäftsanteile an jeweils einer Immobiliengesellschaft (der Objekta Fütingsweg GmbH, der LVG Nieder-Olm GmbH bzw. der Projekta Lüdenscheid 1 GmbH).

Die von der PREOS Immo erworbenen Gewerbeimmobilien werden in der Regel mittelbar über die jeweils separaten Tochtergesellschaften erworben und gehalten. Der Erwerb der Gewerbeimmobilien erfolgt grundsätzlich entweder im Wege des Erwerbs von Vermögenswerten (Asset Deal) oder im Wege eines Anteilserwerbs (Share Deal). Von den bislang erworbenen Gewerbeimmobilien wurden drei Objekte jeweils im Wege eines Share Deals in Form des Erwerbs von Geschäftsanteilen an den drei Immobiliengesellschaften Objekta Fütingsweg GmbH, LVG Nieder-Olm GmbH und Projekta Lüdenscheid 1 GmbH erworben.

Die Objekta Fütingsweg GmbH hat einen Ergebnisabführungsvertrag mit der PREOS 3. Beteiligungsgesellschaft mbH und die LVG Nieder-Olm GmbH hat einen Ergebnisabführungsvertrag mit der PREOS 6. Beteiligungsgesellschaft mbH abgeschlossen. Die Projekta Lüdenscheid 1 GmbH hat keinen Ergebnisabführungsvertrag mit der PREOS 13. Beteiligungsgesellschaft mbH geschlossen. Daneben haben fünfzehn Tochtergesellschaften der PREOS Immo (PREOS 1. Beteiligungsgesellschaft mbH bis PREOS 15. Beteiligungsgesellschaft mbH) jeweils einen Ergebnisabführungsvertrag mit der PREOS Immo abgeschlossen, die ihrerseits einen Ergebnisabführungsvertrag mit der PREOS abgeschlossen hat. Der zwischen der PREOS und der PREOS Immo bestehende Ergebnisabführungsvertrag kann und soll unverzüglich nach Vollzug der Transaktion außerordentlich gekündigt werden. Auch ein zwischen der PREOS und der PREOS Immo bestehendes Cash-Pooling soll mit Vollzug der Transaktion beendet werden.

Die nachfolgende Grafik zeigt die Stellung der PREOS Immo in der PREOS-Gruppe:

|

| (5) |

Geschäftstätigkeit der PREOS Immo

Seit ihrer Gründung im Jahre 2018 fungiert die PREOS Immo als Zwischenholding der PREOS, die sich als Halterin eines Bestands von renditestarken Gewerbeimmobilien im deutschen Markt positionieren will. Seit Gründung wurden die folgenden zwölf Immobilien im Asset bzw. Share Deal erworben:

| Objekt |

Eigentümerin |

Segment |

Vermietbare Fläche (m²) |